Weitere Informationen zum Autor

Weitere Informationen zum Autor

Wir verwenden Cookies und Analysetools, um die Nutzerfreundlichkeit der Internetseite zu verbessern.

Weitere Informationen finden Sie in unserer Datenschutzerklärung

Lean Management und ganzheitliche Führung

Lean Management (schlankes Management) bezeichnet die Gesamtheit der Denkprinzipien, Methoden und Verfahrensweisen zur effizienten Gestaltung der Wertschöpfungskette (vgl. https://de.wikipedia.org/wiki/Lean_Management). Damit unterstützt Lean Management die Ideen und die Prozesse ganzheitlicher Unternehmensführung, wie sie in diesem Blog vertreten werden.

Durch innovative Veränderung des kompletten Wertschöpfungsprozesses sollen der Kundennutzen erhöht und dabei gleichzeitig die eigene Kostenposition und Konkurrenzfähigkeit verbessert werden. In allen Unternehmensbereichen ist schnellere, sicherere, günstigere und standardisierte Prozessabwicklung zu erreichen und die Verschwendung von Ressourcen aller Art zu vermeiden oder mindestens in grossem Ausmass zu reduzieren.

Im Vordergrund stand zuerst die schlanke Produktion. Da jedoch in allen Unternehmensbereichen Ressourcenverschwendung geschieht, sind mittlerweile den Funktionsbereichen entsprechende weitere Ansatzpunkte entstanden wie Lean Sales, Lean Logistics, Lean Maintenance, Lean Development, Lean Administration, Lean Healthcare.

Verschwendung

Unter Verschwendung werden alle Ressourcenverbräuche verstanden, welche weder beim Kunden noch im Unternehmen einen Wert erzeugen. Es werden bis zu 9 Verschwendungsarten unterschieden:

- Überproduktion: Es werden mehr Einheiten hergestellt als die von Kunden oder von der Lagerbestandsplanung bestellten.

- Umlauf- und Lagerbestände: Alle Bestände benötigen Platz, binden Geld, kosten Zins, führen zu Wertberichtigungen, wenn sie nicht mehr nachgefragt werden oder veraltet sind und müssen oft gesucht werden.

- Transport: Prinzipiell sind alle Transporte Verschwendung. Nur bei Logistikunternehmen ist Transport wertschöpfend.

- Warte- und Liegezeiten: Maschinenstillstände, nicht verfügbares Personal, Umlagerungen, warten auf Arbeit vermindern die Effizienz und erhöhen dadurch die Fixkosten.

- Überflüssige Bewegungen: Sind meistens die Folge unpraktischer Arbeitsplatzgestaltung (auch Ergonomie), Suchen nach Dokumenten, Material, Hilfsmitteln oder Informationen. Auch sie sind nicht wertschöpfend.

- Falsche Mittel und Verfahren: Sind die Folgen unklarer oder unvollständiger Aufträge oder Informationen, zu wenig gepflegter Arbeitspläne, nicht geeigneter Werkzeuge oder ungenügender Schliung.

- Fehler/Ausschuss: Meistens Folge von zu wenig gewarteten Systemen oder Prozessablaufunsicherheiten sowie Qualitätsmängeln bei den Einsatzgütern (Rohstoffe).

- Nichtnutzen von Mitarbeiterwissen: Fähigkeiten, Fertigkeiten und Anwendungswissen der Mitarbeiter werden ungenügend erkannt und eingesetzt.

- Einforderung der Normalleistung: Ziele als zu erreichende Reslitate vereinbaren und am Auftrag lernen, Termineinhaltung überwachen, Mitarbeiter fördern.

Verschwendungsarten

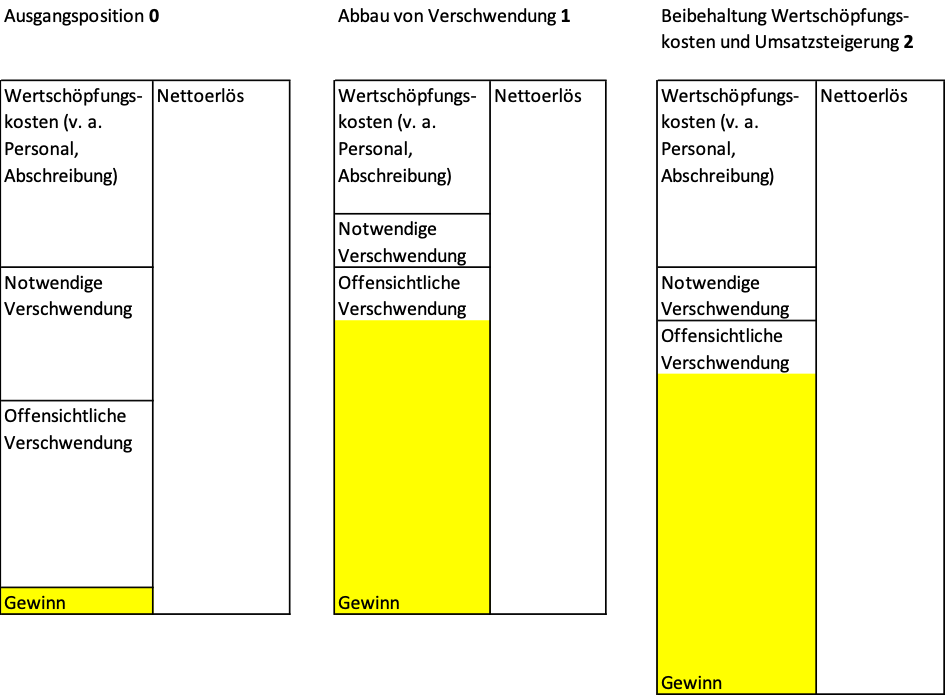

Die Verschwendungsarten können in offensichtliche und notwendige Verschwendungen unterteilt werden. Erstere entstehen durch die oben angeführten Verschwendungsarten. Die notwendigen Verschwendungen generieren zwar keinen Mehrwert für die Kunden oder das Unternehmen, müssen aber durchgeführt werden, weil Vorschriften und Vorgaben (meistens externer Art) zu erfüllen sind.

Durch die Reduktion von Verschwendung im direkten Wertschöpfungsbereich sowie bei den notwendigen und offensichtlichen Verschwendungskosten steigt gegenüber der Ausgangsposition der Gewinn (1) oder, wenn die Nachfrage vorhanden ist, können unter Beibehaltung der wertschöpfenden Kosten die bestehenden personellen und maschinellen Kapazitäten besser genutzt und dadurch höhere Nettoerlöse generiert werden (2).

Besseres Input-/Outputverhältnis

In den Fällen (1) und (2) wird das Input-/Outputverhältnis besser, das heisst, die Produktivität steigt. In beiden Fällen steigt die Konkurrenzfähigkeit des Unternehmens, weil die bessere Kostenposition es erlaubt, Preissenkungen der Konkurrenz abzufedern und trotzdem noch Gewinne zu schreiben.

Lean Management ist deshalb ein unverzichtbares Element nachhaltig erfolgreicher Unternehmensführung. Damit die Auswirkungen von Lean Management-Anstrengungen geplant und ihr Erfolg stufengerecht gemessen werden kann, sind sie im Management Accounting in Mengen-, Zeit-, Kapazitäts- und Geldwerten abzubilden.

Kommentieren